Lansări și premiere de dată recentă

BMW iX3 (Neue Klasse) – world premiere la IAA München: primul model de serie pe noua platformă, peste ~800 km autonomie anunțată, încărcare rapidă +370 km în ~10 min; producție la final de 2025, lansare europeană estimată în martie 2026, preț de pornire €68.900.

Volkswagen redenumește ID.2 în „ID.Polo” și arată la IAA o gamă de concepte pentru segmentul mic/compact; lansare vizată din 2026, țintă sub €25.000.

Hyundai: conceptul electric „Three” la IAA + strategie EV pentru Europa, axată pe extindere de gamă.

Stellantis × Leapmotor: startul ofensivelor de vânzări în Europa (IAA: B10/B05), în contextul parteneriatului pentru modele EV mai accesibile.

Schimbări de strategie la marii constructori

Volkswagen reduce temporar producția la două uzine EV din Germania pe fondul cererii mai slabe pentru BEV (Zwickau, Emden; programări de opriri/ore reduse).

BYD accelerează localizarea în Europa: fabrică auto în Ungaria (din 2025/26), plan și pentru baterii produse local; țintă totală ~500.000 unități/an în Europa după 2026.

BYD mizează mai mult pe export în 2025 (20% din vânzările globale vizate) și extinde mixul cu PHEV pentru UE.

CARIAD/VW insistă pe „software‑defined vehicle” (actualizări OTA, arhitecturi unificate), semn că accentul pe software rămâne prioritar în grup.

Piața auto: Europa & global

UE (ian–aug 2025): înmatriculările noi YTD –0,1%; cota BEV YTD 15,8% (hibridele rămân cele mai populare).

August în Europa: piața +5%; BEV +~27–20% cotă lunară, PHEV +59% (boom pe PHEV, mai ales la mărci chineze).

BYD > Tesla în UE, pentru a doua lună la rând (aug); Tesla –36/37% YoY în UE, în timp ce MG/SAIC urcă puternic; Stellantis revine ușor pe creștere.

Global EV: 17 mil. vehicule vândute în 2024 (+25% YoY); IEA vede traiectorie de >20 mil. în 2025 dacă trendul se păstrează.

Politici & comerț (ce influențează prețurile)

UE menține tarifele anti‑subvenție pentru EV made‑in‑China (benzile ~7,8%–35,3% peste taxa vamală standard de 10%); tensiuni comerciale colaterale continuă.

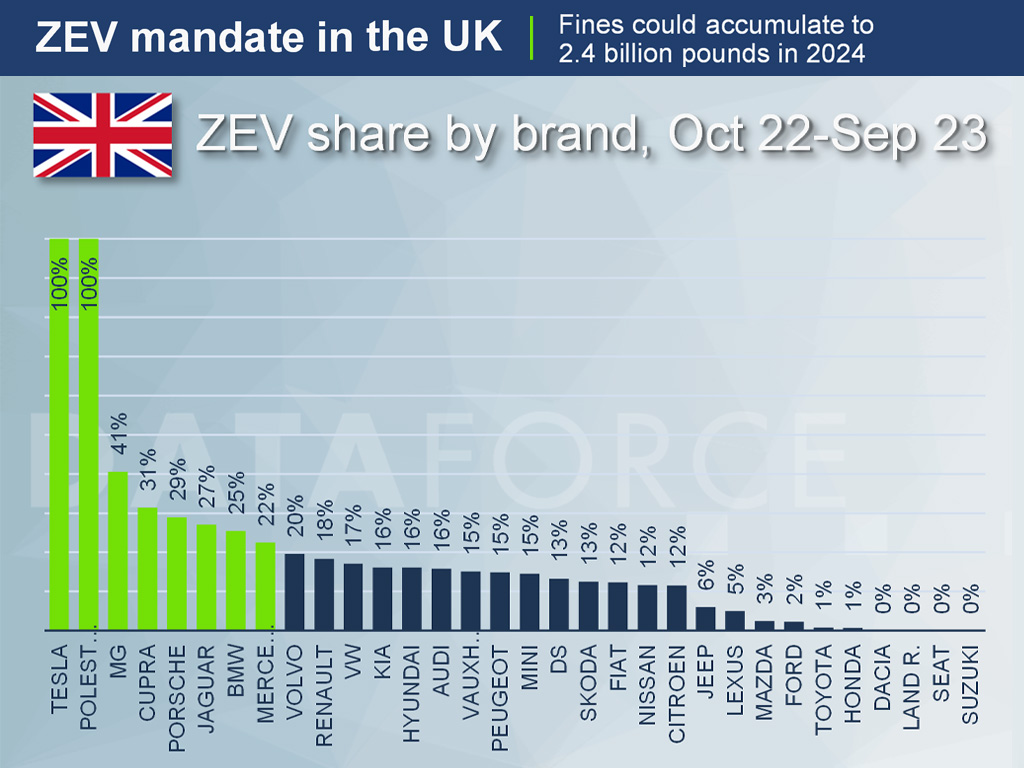

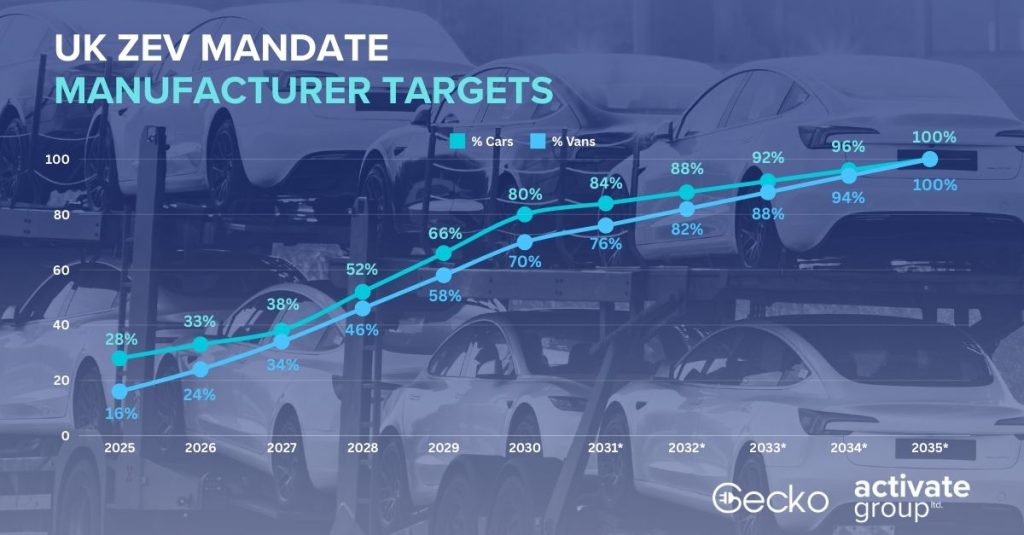

Marea Britanie a relaxat țintele ZEV în 2025, pentru a atenua presiunea din costuri/tarife asupra industriei.

Mesaj pentru ascultători

Pe termen scurt, mai multe opțiuni EV „entry” anunțate (ID.Polo, Leapmotor prin rețeaua Stellantis, Hyundai „Three”), dar constructorii ajustează producția pe fondul cererii neregulate și al revenirii PHEV în Europa.